| 权力清单 | 责任清单 | 备 注 |

|||||||

| 职权类别 | 职权编码 | 职权名称 | 职权依据 | 责任事项 | 追责情形 | 追责依据 | 追责形式 | ||

| 项目 | |||||||||

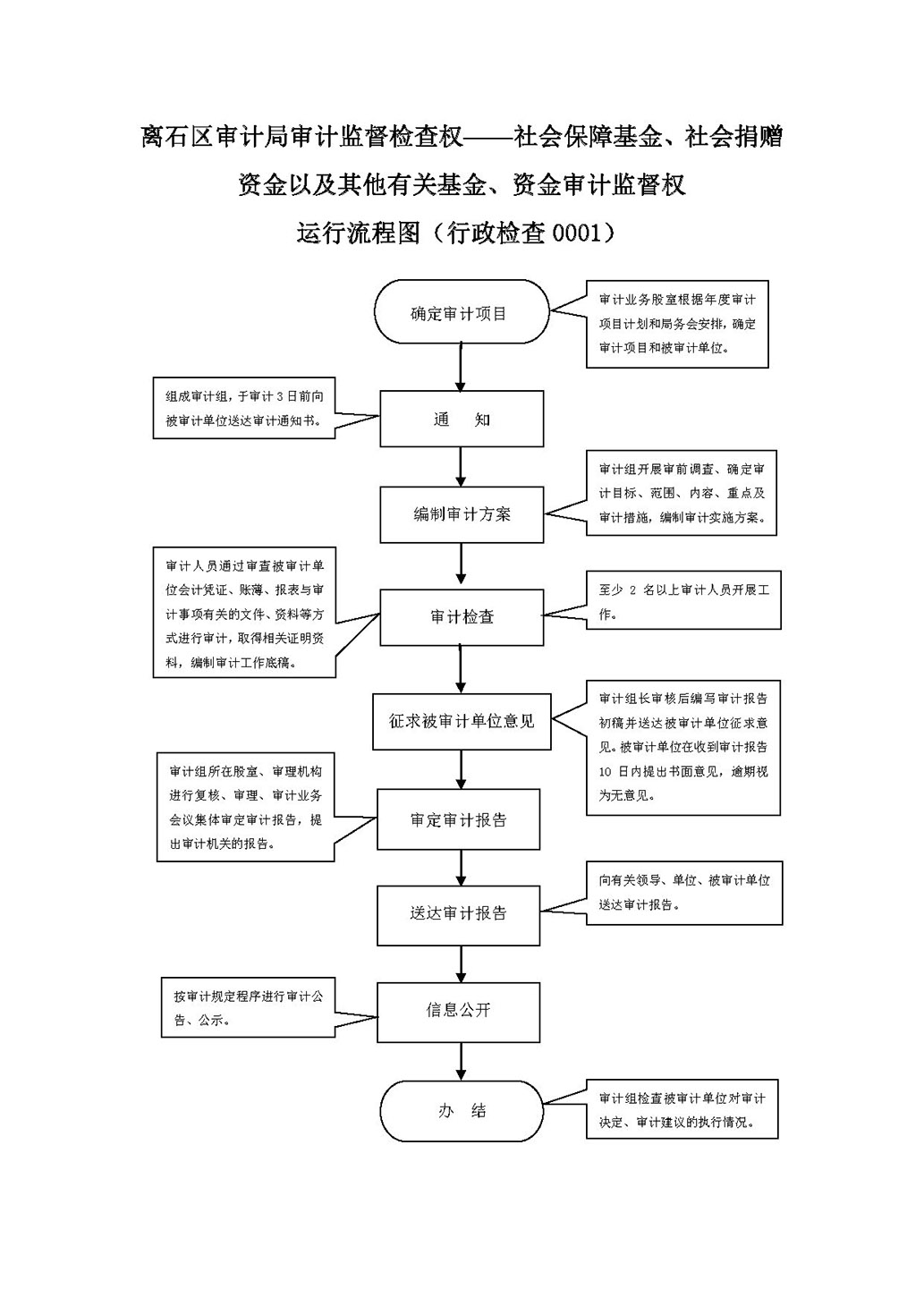

| 行政检查 | 01269565-5-JC-0001 | 审计监督检查 | 【法律】《中华人民共和国审计法》第二十三条; 【行政法规】《中华人民共和国审计法实施条例》第二十一条。 | 1.确定审计项目和被审计单位阶段责任:审计机关业务股室根据审计局年度项目计划和局务会议安排,确定项目和被审计单位,组成审计组制发审计通知书。 2.审计实施阶段责任:审计组开展审计调查,编制审计实施方案,采取检查、调查、查询等方法取得审计证据,编制审计记录;审计组组长审核确认审计工作底稿、审计证据等,确认审计目标是否实现。审计组起草审计报告等审计结论性文书,按规定程序征求被审计单位意见。 3.审计结果阶段责任:审计组所在的业务股室、审理部门对代拟的审计报告等审计结论文书、审计全过程材料进行复核、审理;审计机关业务会议集体审定审计报告等审计结论文书,特殊情况下,经审计机关主要负责人授权,可以由审计机关其他负责人审定;出具审计报告,下达审计决定。对被审计单位违反国家规定的财政财务收支行为,提出处理措施并可以依法给予处罚;对依法应当追究有关人员责任的,向有关主管机关、单位提出给予处分的建议;涉嫌犯罪的,移送司法机关。 4.决定公布阶段责任:根据法律法规规定,依照法定程序向政府有关部门通报或者向社会公布审计结。; 5.事后监管阶段责任:审计机关应当在审计结束后,检查审计报告、审计决定等执行情况。 6.其他法律法规规章文件规定应履行的责任。 |

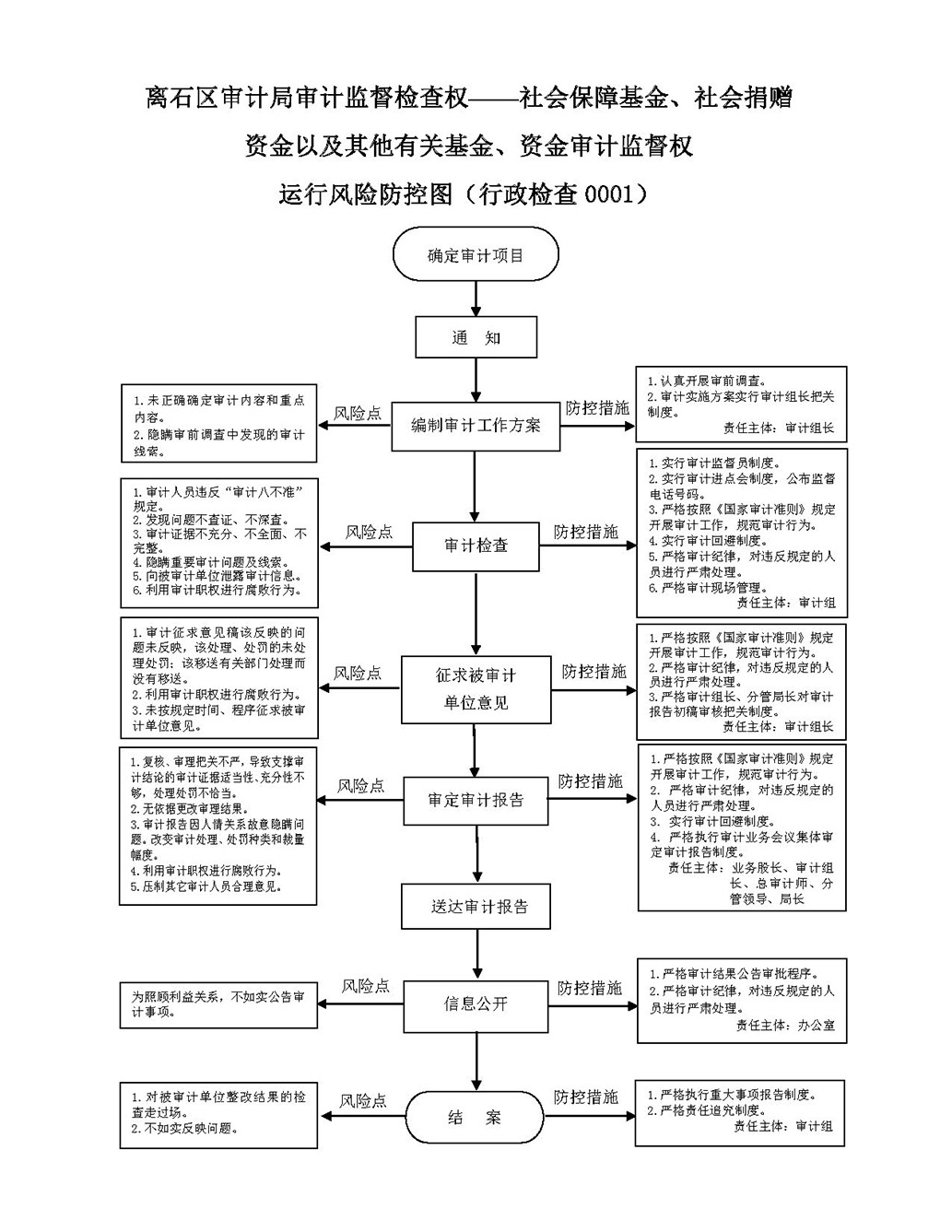

因不履行或不正确履行审计职责,有下列情形的,审计机关及相关审计人员应承担相应责任: 1.未按年度审计项目计划和局务会安排开展审计的; 2.未按规定程序、要求制发审计通知书,开展审计的; 3.未按规定程序、要求开展审计调查、编制审计实施方案、取得审计证据、编制审计记录的; 4.未按审计实施方案实施审计、审计实施方案编制或者组织实施不当,造成审计目标未实现或者重要问题未被发现的; 5.对发现的重要问题隐瞒不报或者不如实报告的; 6.审核未发现或者未纠正审计证据、审计工作底稿存在问题的;复核、审理意见不正确,以及应当发现未发现重要问题的; 7.滥用职权、徇私舞弊、玩忽职守的; 8.在审计监督中发生腐败行为的; 9.其他违反法律法规规章文件规定的行为。 |

【法律】《审计法》第五十二条; 【行政法规】《行政机关公务员处分条例》第十九条、二十三条、二十六条; 【行政法规】《中华人民共和国审计法实施条例》第五十五条; 【党内法规】《中国共产党纪律处分条例》; 【规章】《国家审计准则》第一百七十六、一百七十九、一百八十三、一百八十五、一百八十六、一百八十七条规定对审计组成员、审计组长、股室负责人、审理机构负责人、审计机关负责人应承担责任的处理。 |

一、行政处理 1.诫勉谈话或者责令书面检讨; 2.通报批评; 3.暂扣行政执法证件; 4.责令离岗培训; 5.调离执法岗位; 6.取消执法资格; 7.依法追偿部分或者全部行政赔偿费用。 二、行政处分:警告、记过、记大过、降级、撤职、开除。 三、党纪处分:警告、严重警告、撤销党内职务、留党察看、开除党籍。 四、其他法律责任。 |

||

社会保障基金、社会捐赠资金以及其他